这篇文章打算跟你讲讲一个金融方面的实际情况,众多内地高净值人士借助购买香港保险达成资金出境以及资产保护,这已然成为一条数量可观且极为成熟的途径。表面呈现为保险,背后实则是一整套精细的跨境资产配置方案。

内地人如何通过香港保险实现资金出境

香港保险可成为资金出境通道,关键在于其具备国际化,以及拥有法律独立性。内地客户于香港购置的大额保单,一般以美金或者港币来计价,保费借助跨境支付得以完成。这笔资金一旦进入香港的保险账户,便脱离了内地外汇管制的直接监管范畴。对于监管部门来讲,这笔流出被视作“保费”,属于经常项目下的服务贸易支出,表面看似合规,然而追踪资金后续的流向却极为困难,格外不易。

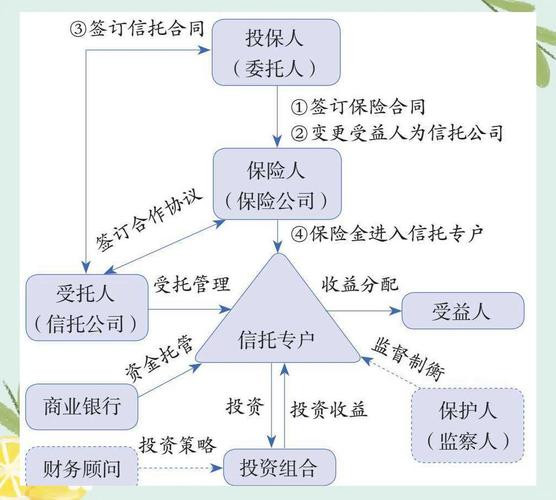

于实际操作期间,客户没有把资金长时间留存于保单之中。重点在于后续的那个,“保单融资”功能。投保人能够拿这张具备高现金价值的保单当作抵押,向银行或者,保险公司自身去申请贷款。贷款额度能够达到保单现金价值的八九成,这笔贷款资金,在香港境内予以发放以及使用,和最初的保费来源达成了法律层面上的切割。

为什么离岸信托是这套组合拳的核心

仅仅有香港保单以及贷款这件情形并不能够算得上足够安全。真正起着“防火墙”作用的是离岸那么一种信托。高净值的客户往往会在开曼群岛、英属维尔京群岛等一些地方去设立离岸信托,并且会把所手里持有的香港保单放置装入信托架构里面去。就从法律层面来讲,这份保单其所有权就已经转移给了信托,而并非属于个人。如此这般,就算个人在国内遭遇碰到法律或者债务方面的风险,这份资产因为其在法律之上具有的独立性所以很难被追索。

离岸信托的设计,使得控制权跟所有权达到了分离,委托人能够指定自己以及家人作为受益人,如此一来依旧能够享有保单所带来的利益,然而资产于法律层面已不再归其个人名下,这种架构不但给予了资产保护,而且常常被用到税务规划方面,还能避免遗产纷争,并且可以实现财富的隔代传承,其功能远远超越了单纯的“藏钱”。

普通人可以复制这套方法吗

老实讲,这一系列操作的门槛特别高,是不适合一般投资者的。其一,那种能够开展切实有效融资的大额保单呐,它的保费起始点一般是在数十万甚至上百万美元的。其二,去设立以及维护离岸信托会牵涉到高昂的律师费、会计费还有年度管理费的。整个流程很繁杂,是需要专业的中介团队来服务的,综合成本可不是普通家庭能够承受得住的。

对于普罗大众来讲,更为关键的是领会其背后的逻辑,在全球化的大背景之下,法律跟金融工具的组合能够给资产增添多一层的保护,我们尽管没办法直接去复制,然而能够从中得到些启示,像是树立正确的跨境资产配置理念,重视法律架构在财富管理里的作用,并且在自身财力许可的范围之内开展合法、合规的多元化资产布局。

看完这些,金融世界里的另外一套玩法,以及其背后的逻辑,你对于财富的安全,还有传承,有着什么样全新的看法,或者疑问呢,欢迎在评论区分享你的观点,要是觉着本文存在信息增量,也请点赞予以支持。